Le monde bâti sur une seule molécule se recompose

Une Masterclass HEC Alumni sur la géopolitique de l’énergie a révélé une fracture qu’aucune politique, aucun sommet et aucune feuille de route clean-tech n’a encore résolue.

Dans la soirée du 10 juin, alors que les marchés pétroliers intégraient les dernières dépêches en provenance du détroit d’Ormuz, une assemblée de dirigeants, d’investisseurs et d’anciens élèves s’est réunie à la Maison des HEC à Paris pour écouter Jean-Michel Gauthier — professeur à HEC Paris, spécialiste de l’énergie et de la finance, fort de plus de trente ans d’expérience au cœur de l’industrie énergétique mondiale — décrypter un monde devenu illisible.

Cette conférence n’était pas une présentation rassurante. Ce fut bien plus précieux : une cartographie lucide de notre position actuelle, de notre trajectoire, et de l’abîme qui les sépare — bien plus grand, et bien plus périlleux, que beaucoup de décideurs ne consentent à l’admettre.

L’économie des énergies fossiles n’est pas révolue. Elle persiste.

Jean-Michel l’a établi d’emblée, avec la rigueur de quelqu’un qui a bâti des modèles financiers pour les majors pétrolières et conseillé la Commission européenne comme le ministère français de la Défense : la transition énergétique demeure, pour l’heure, encore loin du compte.

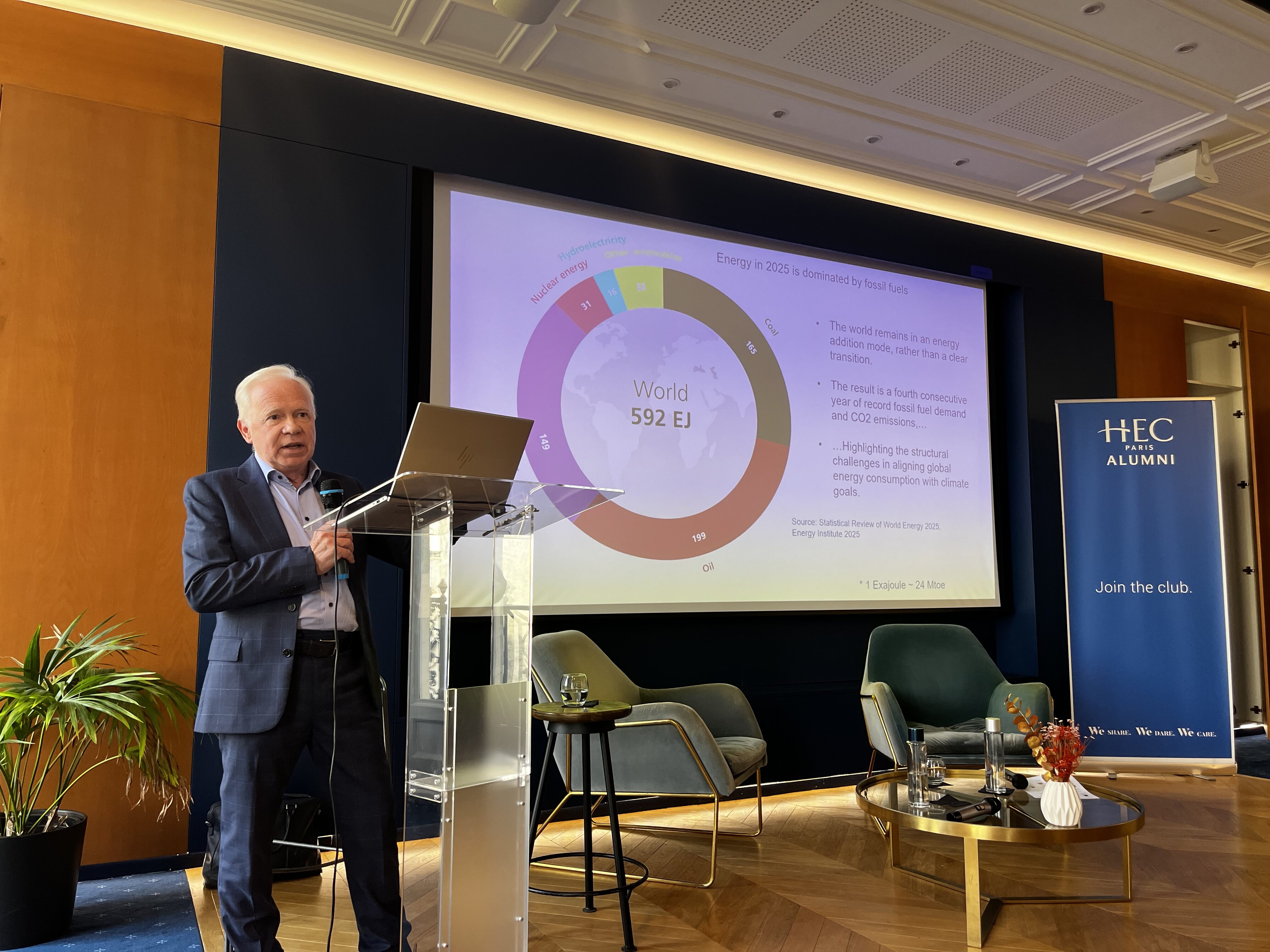

Aujourd’hui, plus de 80 % de la consommation énergétique mondiale reste assurée par les énergies fossiles. Ce chiffre n’a guère bougé depuis des décennies. Le scénario de politiques actuelles de l’AIE — fondé non pas sur des ambitions, mais sur des textes déjà adoptés en droit, dont l’Accord de Paris tel que transposé par les 27 États membres de l’UE — projette qu’en 2050, le monde brûlera sensiblement le même volume de pétrole, de gaz et de charbon qu’aujourd’hui. Pas moins. Le même. Et peut-être davantage.

« Nous sommes en mode addition, pas en mode transition, » a observé Jean-Michel Gauthier. « On part du principe que la demande énergétique va continuer de croître — et cela signifie mécaniquement davantage de charbon, de pétrole et de gaz. »

Le coût de cette trajectoire, accumulé discrètement depuis plus d’un siècle, n’a plus rien d’abstrait. Les concentrations de CO₂ sont à leur niveau historique. L’objectif de 1,5 °C de l’Accord de Paris ? L’AIE elle-même le juge désormais hors d’atteinte. Au mieux, un repère symbolique.

L’ancienne géopolitique de l’énergie : le pétrole-roi et le dollar qui le couronnait

Pour ceux qui ont connu les chocs pétroliers des années 1970, la crise actuelle évoque des échos troublants. La raison en est structurelle et non résolue : 50 % des réserves prouvées de pétrole mondial sont concentrées au Moyen-Orient, l’Arabie saoudite à elle seule en détenant près de 30 %. Le gaz suit la même logique : l’Iran et le Qatar dominent les réserves moyen-orientales ; la Russie et le Turkménistan, celles de l’ex-URSS. Quatre pays contrôlent ainsi l’essentiel de l’approvisionnement mondial en gaz conventionnel.

Cette concentration a imposé, depuis des générations, une architecture du risque unique à l’économie mondiale. Et tout cet édifice repose sur une seule devise : le dollar américain, avec des prix fixés à New York.

« 80 % de l’approvisionnement énergétique mondial est extrait par un seul type d’acteur — l’industrie extractive — dont les opérations sont libellées en dollars et dont les actions sont, in fine, détenues par les fonds de pension du monde entier », a rappelé Jean-Michel Gauthier.

C’est le monde dans lequel nous avons vécu. C’est aussi le monde qui commence à se fissurer.

Le détroit d’Ormuz : pas le goulet d’étranglement le plus dangereux, mais le plus impactant pour les économies asiatiques

La fermeture du détroit d’Ormuz a bloqué 25 millions de barils par jour de pétrole brut et de produits raffinés, presque exclusivement destinés aux grandes économies asiatiques (Chine, Japon, Corée du Sud, Inde). Les solutions de contournement — l’oléoduc Ras Tanura–Yanbu (5 millions de barils/jour) et celui d’Abu Dhabi vers Fujairah (un peu plus de 2 millions) — n’offrent qu’une capacité de substitution de 7 millions de barils, contre un besoin de 25.

« Nous faisons face au choc énergétique le plus grave de l’histoire », a déclaré Jean-Michel Gauthier. « En 1973, lors du premier choc pétrolier, le déficit était de 4 à 5 millions de barils par jour. Aujourd’hui, il atteindrait 18 millions. Les 5 millions de 1973 semblent dérisoires en comparaison. »

S’y ajoutent les exportations de GNL du Qatar — 77 millions de tonnes par an, soit l’équivalent de l’intégralité des anciens contrats gaziers russes avec l’UE. L’ampleur de la disruption est sans précédent.

Pourtant, a prévenu Jean-Michel Gauthier, le détroit d’Ormuz n’est pas le point de passage le plus vulnérable au monde. Le Bab-el-Mandeb, contrôlé par les rebelles houthis, concentre 16 % de la valeur du commerce mondial. Le canal de Suez — artère vitale pour les technologies vertes chinoises à destination de l’Europe — en transporte davantage. Le détroit de Malacca (Malaisie, Indonésie, Singapour) gère 23 % de la valeur des échanges mondiaux et 24 % des volumes. Si la Chine y exerce un jour une pression militaire, les conséquences seraient sans commune mesure avec la crise actuelle.

« Le risque est bien plus proche de nous qu’on ne le pense », a insisté Jean-Michel Gauthier. « La Manche, qui représente 15 % de la valeur du commerce mondial, est un méga-risque potentiel pour l’économie globale. »

La nouvelle géopolitique : du carbone à l’électron, du baril à la batterie

C’est ici que l’analyse de Jean-Michel Gauthier devient la plus déterminante — et la plus dérangeante pour les décideurs occidentaux. Pour atteindre la neutralité carbone d’ici 2050, l’AIE suppose que le monde basculera, en une génération, d’un système dominé par une molécule (le carbone) à un système dominé par un vecteur : l’électricité. Solaire, éolien, hydraulique, nucléaire, bioénergie… Tout sera converti en électrons. Transports, sidérurgie, ciment, pétrochimie… Tout devra être électrifié.

Mais une telle électrification exige des métaux : cuivre, lithium, cobalt, graphite, nickel, terres rares (néodyme, praséodyme, terbium, yttrium…). Or, pour presque chaque minéral critique, l’offre actuelle est très en deçà des objectifs 2040 fixés par l’accord de Paris. « Pour le lithium, nous sommes très loin du compte. Pour le graphite, idem », a averti Jean-Michel Gauthier. « Ces marchés seront terriblement illiquides. Méfiez-vous. »

Le basculement géographique est tout aussi frappant. Dans l’ancien monde, le risque était concentré au Moyen-Orient, en Russie et aux États-Unis. Dans le nouveau, il se déplace vers l’Afrique centrale — notamment la République démocratique du Congo, que Jean-Michel Gauthier décrit comme un pays « à l’accès au capital très limité et aux institutions extrêmement fragiles » — et vers l’Amérique latine.

Et puis, il y a la Chine. Non pas comme exploitant minier — les compagnies minières occidentales et australiennes ont un meilleur accès aux ressources — mais comme maître incontesté de la transformation et de la fabrication. La Chine détient jusqu’à 90 % des capacités mondiales de traitement des terres rares. Elle domine toute la chaîne de valeur du solaire photovoltaïque. Elle a absorbé les leaders européens de l’éolien, puis dominé le secteur. Elle est hégémonique sur les batteries, les véhicules électriques et les pompes à chaleur.

« Le monde a peut-être accès au cuivre et au lithium… Mais pour obtenir le produit fini, tout passe par la Chine », a résumé Jean-Michel Gauthier. Conséquence structurelle : la Chine a créé des surcapacités massives dans ces technologies. Le coût marginal de ses usines excédentaires fixe désormais les prix mondiaux. Rivaliser avec elle depuis l’Europe ou l’Amérique du Nord ? Mission impossible à court terme.

Le paradoxe de la transition : l’Occident a subventionné la demande, la valeur a été captée ailleurs

À la question des opportunités pour les entreprises, Jean-Michel Gauthier a été direct : elles existent, mais elles profiteront avant tout à ceux qui opèrent sous des cadres réglementaires radicalement différents de celui de l’UE. « Comparez la révolution solaire chinoise, éolienne, automobile, à ce que Bruxelles a produit… C’est le jour et la nuit. »

L’Europe a subventionné la demande. La Chine a subventionné la technologie et l’offre. Le résultat est sans appel : les emplois, les usines et la création de valeur se sont constitués à l’Est, tandis que l’Occident en a assumé les coûts de soutien de marché. « Et nous continuons », a-t-il ajouté, avec une lassitude non feinte. « Subventionner la demande plutôt que l’offre, c’est, en économie élémentaire, la pire des stratégies. »

Ce que la transition ne peut pas contourner : la rareté au-dessus du sol

Une question du public a remis sur la table la théorie du pic pétrolier — la thèse géologique des années 1950 selon laquelle les réserves finiraient par s’épuiser. Jean-Michel Gauthier l’a balayée sans hésiter : « Ce que nous appelons “réserves” est un concept boursier, pas géologique. Ce sont les barils extractibles au prix du jour. Quand le prix monte, les réserves augmentent. Les réserves prouvées actuelles représentent environ 10 % de la base récupérable réelle. »

La vraie rareté, a-t-il soutenu, a changé de camp. « La rareté n’est plus sous terre. Elle est au-dessus. C’est l’incapacité de l’atmosphère à absorber davantage de CO₂. Nous allons cesser d’utiliser le pétrole alors qu’il en restera des milliards de barils dans le sol — non parce que le pétrole manque, mais parce que l’atmosphère ne peut plus en supporter les émissions. C’est le pic de la demande, pas le pic du pétrole. »

La fracture est structurelle. Les choix sont clairs.

Jean-Michel Gauthier a conclu en revenant à sa phrase d’ouverture : nous n’entrons pas dans un monde de nouveaux risques. Nous entrons dans un monde où les nouveaux risques s’ajoutent aux anciens. Les vulnérabilités historiques du système pétro-gazier — Ormuz, Bab-el-Mandeb, concentration des réserves au Moyen-Orient — ne disparaissent pas. Elles coexistent avec les nouveaux enjeux des minéraux critiques et des technologies vertes.

La crise a révélé une vérité cruciale : la transition énergétique n’est pas une fuite devant les risques géopolitiques. C’est une migration d’une architecture de risque à une autre — plus fragmentée, moins liquide, et plus difficile à anticiper que celle que nous quittons. Ce soir-là, cette salle avait une meilleure carte que la plupart.

« Cette soirée s’inscrit dans une dynamique que le club a lancée en 2025, » rappelle Jérôme Bouquet (E.14), président du Club HEC Énergie. « En un an, nous avons organisé six conférences — compétitivité, data centers, décarbonation, réseaux d’énergie, entrepreneuriat, et ce soir la géopolitique. L’objectif reste toujours le même : partager des expertises exigeantes, penser collectivement, et mieux saisir la complexité d’un secteur au cœur de nos sociétés. »

Pour Sarah Yarmohammadi (EM.19), membre du bureau et modératrice de la soirée, cet évènement a permis de porter l’ambition plus loin : « Tenir cette conférence en anglais — une première pour le club — et s’associer à HEC UK pour toucher les alumni au-delà de Paris, tout en accueillant un membre du corps enseignant d’HEC Paris, c’est exactement le type de ponts que nous voulons continuer à construire. »

Conférence organisée par le Club HEC Énergie et le Club Géostratégie. Intervenant : Jean-Michel Gauthier, professeur affilié à HEC Paris (Finance — Énergie & Finance). Modération et synthèse de conférence par Sarah Yarmohammadi.

Published by La rédaction